La Encuesta de Clima Empresarial 2025 de ANETI confirma que las empresas de traducción en España han atravesado un año especialmente complejo. Los resultados reflejan un escenario marcado por el descenso de la facturación, la presión a la baja sobre las tarifas y el impacto creciente de la traducción automática y la inteligencia artificial.

En esta edición han participado 65 empresas, una cifra superior a la de años anteriores, lo que pone de manifiesto el interés de las empresas por conocer la situación del sector y la evolución global de la industria. En comparación con 2024, los datos apuntan a una mayor incertidumbre, aunque también a una clara voluntad de adaptación tecnológica y organizativa.

Desde ANETI queremos agradecer expresamente la participación y colaboración de todas las empresas que han dedicado su tiempo a cumplimentar la encuesta, ya que su aportación resulta fundamental para disponer de una visión representativa de la situación del sector.

A continuación, analizamos los principales resultados de la encuesta:

Un tejido empresarial mayoritariamente pequeño y muy distribuido

Al igual que en 2024, el sector de la traducción en España continúa estando formado mayoritariamente por microempresas. En 2025, dos de cada tres empresas encuestadas cuentan con menos de cinco personas en plantilla, un porcentaje superior al registrado el año anterior.

Barcelona y Madrid siguen concentrando el mayor número de sedes, reforzando su papel como polos tradicionales del sector, aunque en esta edición de la encuesta han participado empresas de otras comunidades, por lo que se observa una mayor dispersión geográfica respecto a 2024. Esto no quiere decir que no existieran antes, sino que entienden el valor de participar en iniciativas comunes.

Facturación: empeoran los resultados respecto a 2024

Uno de los datos más relevantes de la encuesta de 2025 es el empeoramiento de la evolución de la facturación:

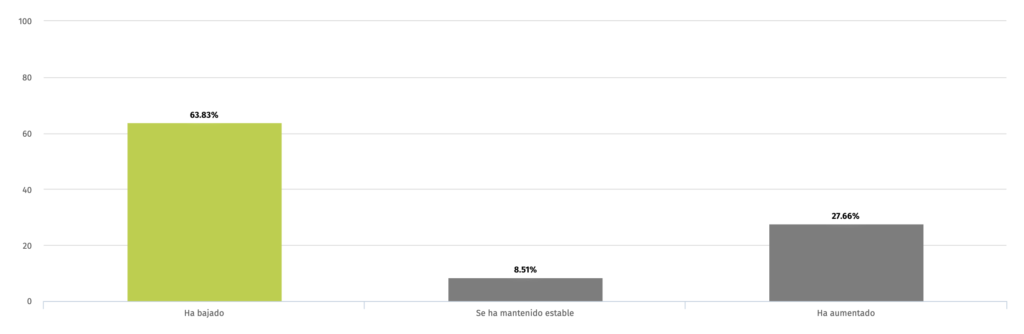

- En 2025, el 64 %, de las empresas declaró una caída de ingresos. Esto supone un incremento muy significativo respecto al año anterior.

- En 2024, este porcentaje era del 48 %.

Además, aumenta el número de empresas que declaran un descenso de la facturación de más del 25 %, y se duplica el porcentaje de las que han sufrido caídas superiores al 50 %. Aunque cerca del 28 % de las empresas logra aumentar ingresos, el balance global refleja un entorno claramente más adverso que el del año anterior.

Esta evolución se traduce también en una peor valoración general del negocio: la puntuación media desciende a 2,96 en 2025 (3,2 en 2024).

Empleo y teletrabajo: estabilidad con ligera contracción

En términos de empleo, el sector mantiene una relativa estabilidad, aunque con señales de ajuste:

- En 2025, cerca del 30 % de las empresas ha reducido plantilla, una cifra similar a la de 2024.

- Más del 60 % mantiene su tamaño, lo que confirma una estrategia centrada en la contención de costes.

El teletrabajo continúa plenamente consolidado. En ambos años, alrededor del 60 % de las empresas declara que más del 75 % de su plantilla trabaja en remoto, lo que refuerza la flexibilidad como uno de los rasgos estructurales del sector.

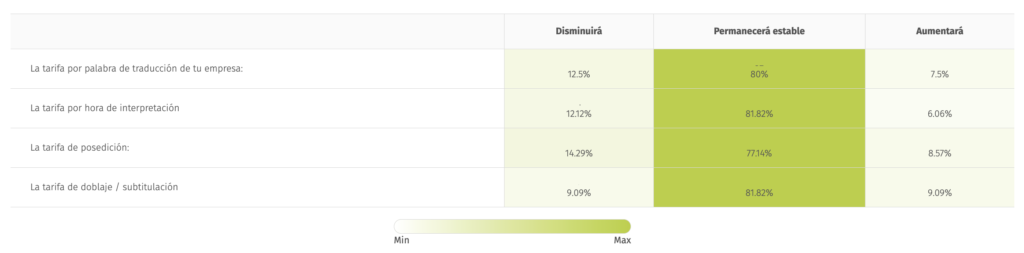

Tarifas: estancamiento y presión a la baja

Si en 2024 las tarifas se habían mantenido mayoritariamente estables, la encuesta de 2025 confirma un empeoramiento del escenario:

- Casi un 30 % de las empresas ha reducido sus tarifas de traducción.

- En posedición, el porcentaje de empresas que declara bajadas supera el 31 %.

- Los aumentos de tarifas son prácticamente inexistentes.

Las previsiones para 2026 tampoco apuntan a una recuperación clara, ya que la mayoría de las empresas anticipa estabilidad o nuevas bajadas, especialmente en traducción y posedición.

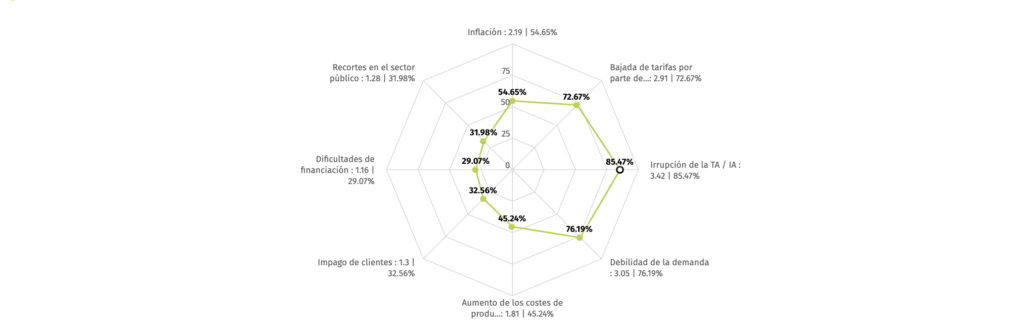

La IA y la traducción automática: principal factor de impacto

La irrupción de la traducción automática y la inteligencia artificial ya fue uno de los factores más relevantes en 2024, pero en 2025 se consolida como el principal elemento de preocupación del sector:

- Es el factor que más empresas identifican como determinante en la evolución de su negocio.

- Casi 6 de cada 10 empresas consideran que su impacto ha sido “mucho”.

A esta preocupación se suman la debilidad de la demanda y la bajada de tarifas por parte de la competencia, configurando un contexto de fuerte presión sobre los márgenes.

Mirando a 2026: incertidumbre y necesidad de adaptación

Las expectativas para 2026 reflejan un alto nivel de incertidumbre. La IA, la debilidad de la demanda y la presión competitiva siguen encabezando las preocupaciones, junto con el mantenimiento de los puestos de trabajo.

Los comentarios cualitativos recogidos en la encuesta muestran también una clara conciencia de cambio. Muchas empresas asumen que el modelo tradicional de servicios lingüísticos está evolucionando y subrayan la necesidad de invertir en tecnología, especialización y valor añadido para garantizar la sostenibilidad del sector:

“Esta crisis o cambio de ciclo beneficiará a las empresas que llevamos ya años en el mercado para hacer limpieza; pero tendremos que seguir luchando como siempre o más por mantenernos”.

“El sector de la traducción, tal y como lo conocíamos, ha dejado de existir, pero eso no significa que debamos dejar de poner en valor nuestro oficio”.

“Consideramos que tanto la traducción como la interpretación son profesiones a extinguir en el futuro”.

La comparación entre 2024 y 2025 confirma que el sector de la traducción en España atraviesa una fase de transformación profunda, en la que conviven dificultades económicas y un fuerte impulso adaptativo.

Desde ANETI continuaremos acompañando a las empresas en fomentar su profesionalización y transformación. Así como visibilizar y poner en valor el papel estratégico de los servicios lingüísticos en un entorno cada vez más automatizado.

Los resultados completos se han compartido con las empresas socias de ANETI y aquellas no socias que han participado en la encuesta.